相続 財産の調査 相続 できる財産とできない財産は何?

こんにちは、行政書士の寺田裕希です。今回は相続手続きの第2弾、相続財産の調査、確定についてご説明いたします。

戸籍収集が終わり、相続人が確定した後、その次にすることは相続する財産を調査して確定させることが必要です。

これができていないと、何を誰が相続をするのか決めることもできませんのでしっかり調査をしましょう。

ここではどのような物が相続財産になるのか、逆にならないものは何か、ご説明していきます。

相続 財産になるものは?

相続の対象になる財産を洗い出していきましょう。

基本的に、被相続人の死亡時に持っている財産や権利、借金などの債務はだいたい相続される「財産」になります。まずは相続税法上、財産に当たる物をまとめていきましょう。

また「探し方」も少しご紹介します。

「探し方」というのも、故人様がどこで口座を作っていたのか、どこに土地を持っているのか、実は株式を持っている、とか何も情報がなければ、どうにかしてそういった物が残っていないかを探す必要があります。少しでもお役に立てればと思います。

国税庁のHPでも説明がありますので詳しく知りたい方は参考にしてみてください。

国税庁 ~相続税のかかる財産~

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4105.htm

①預貯金

これはイメージしやすいと思いますが預貯金がいくらあるのかを調べましょう。

各金融機関の通帳、残高証明書、入出金明細書から確定させます。

ただ「故人様どこの銀行で口座を作っているのかがわからない」ことがあります。

探し方

- 金融機関からの郵送物からアタリを付ける

- 遺品整理をして通帳やキャッシュカードを見つける

- 通帳の無いネット銀行の場合、PCやスマホにあるメールや、カードを見つける

見つかった後は各金融機関に連絡をしましょう。

金融機関はその連絡を受けた際に被相続人が死亡したことを知ることになりますので、そこで口座の入出金の停止(口座の凍結)をすることになります。凍結後、預金残高証明書を発行してもらいます。

②不動産

土地や建物も相続財産です。

土地や建物に関しては、まずどこに土地や建物を持っているのか、いくらの価値があるのか、を調べる必要

があります。

土地・建物がどこにあるのかを探す方法

- 固定資産納税通知書を探す

不動産を持っていれば固定資産税を納付しているのでその通知書に不動産の情報があります。

- 権利書や登記の書類を探す

金庫とかにはいっていませんか??

- 名寄帳の取得

名寄帳(なよせちょう)とは市区町村が作成した固定資産課税台帳を所有者ごとにまとめたものです。

固定資産税を徴収するために作っているものなので、ここで不動産の情報がわかります。

土地・建物の価値を調べる方法

どこにどんな不動産があるかがわかれば、それぞれの価値を調べていきます。

家屋・建物

家屋と建物に関しては固定資産税の評価額をそのまま使います。

土地

土地は2つの方法で評価します。

①国税庁が定める路線価から評価

路線とは道路の事です。その道路に面している土地の1㎡あたり1000円単位を評価額で定めています。

路線価×土地の面積=評価額という計算をします。

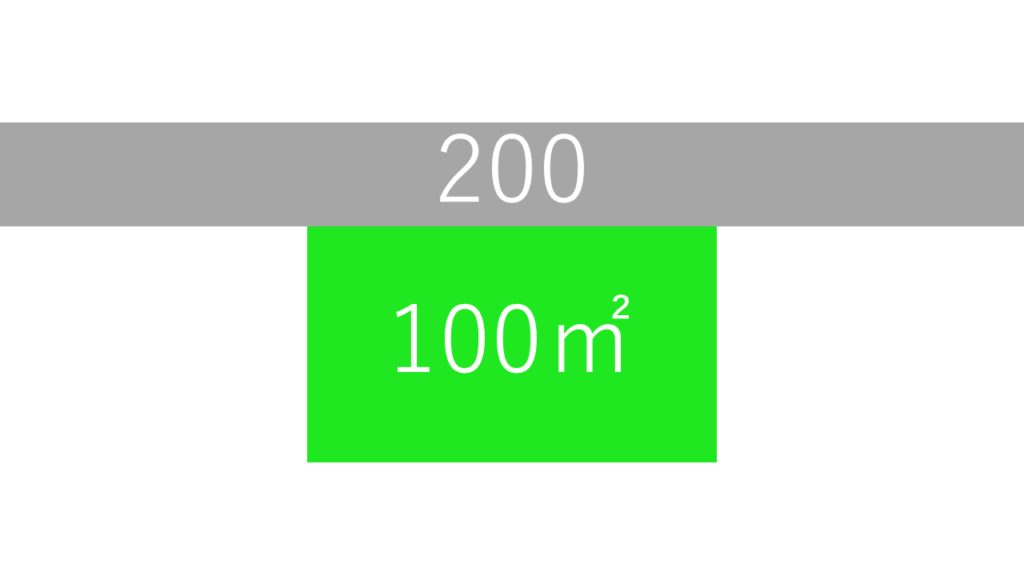

この図でいえば

路線価=200(千円)=20万円

面積=100㎡

20万円×100㎡=2000万円

今回は路線価を「200」としましたが実際はこの数字の後にA~Gまでのアルファベットがつきます。このアルファベットは土地に対する借地権の割合(Aは90%、Bは80%・・・Gは30%)を表していて借地の評価額の計算に使われますが今回はここまでにしておきます。

②路線価がない場合、固定資産税評価額に一定の倍率をかけて算出する

路線価が定められていない地域もあります。その場合は国税庁が評価倍率を定めているのでそれをかけて評価額を出します。

実際の土地や建物の計算は土地の形や、賃貸をしていて収益があるなど状況により複雑になるため専門家に相談をしていただいたほうが良いかと思います。

ここでは、こんな評価額の出し方があって、購入したときの金額は関係ない、という認識で先に進みたいと思います。

③有価証券

株式や投資信託も相続財産です。

どこの株式、金融商品を持っていて、いくら分持っているのか、どこの証券会社で購入しているかを探す必要があります。

調べ方

- 口座開設した証券会社の書類を探す

- PCから証券会社のブックマークやメールを探す

株式や投資信託は証券会社を通じて購入しているので、どこの証券会社で購入しているかを探しましょう。

そして各証券会社に残高証明書を発行してもらいましょう。

④生命保険

受取人が指定されている場合はその人固有の権利のため相続財産とはなりませんが、受取人を自身にしている場合相続財産となるので確認する必要があります。

いくらの保険金が下りるのか、どこの保険会社で契約しているのかを調べましょう。

調べ方

- 保険会社の契約書類

- 保険証券

- 生命保険金の支払明細書

⑤その他の 相続 財産

自家用車や家具、骨董品や宝石、ゴルフの会員権や貸付金、家賃収入や給与などこういったものも相続財産です。

それぞれいくらかを出す必要があります。

例えば車だと中古市場の価格であったり

骨董品や宝石類は専門家に鑑定してもらう必要があります。

家財一つあたり5万円を超えるようなものであれば、一つ一つ評価額を出していきます。

ただ一般的には家具や家電が5万円を超えているということは少ないのではないかと思います。

こういった場合は「家財一式」〇〇円と出しますがここは明確な基準はありませんので概算になります。

⑥負債

これまではプラスの財産に関してでしたが負債は「マイナスの財産」として相続財産に含まれます。

借入金や、未払金、ローンなど

こういったものが負債として相続財産になります。

調べ方

- 通帳で毎月引き落とされているものはないか?

- 借用書等が金庫などにないか?

- ローンなどの契約書がないか?

この負債がいくらあるのかの計算も重要です。プラスの財産よりも負債が大幅に上回っている場合は相続放棄などの検討も必要なためです。相続があったと知った時から3か月以内に相続するか放棄するかを決めないといけないため、「明らかに負債のほうが多いだろう」と予想される場合は亡くなってから1か月以内などでざっと洗い出しておくといいと思います。

(余談ですが借金取りが3か月経過後に来ると言われるのは、3か月以内で連絡してしまうと相続放棄されてしまう可能性もあるから、です・・・)

相続 財産に含まれないものは?

相続財産に含まれない、とは遺産分割の対象外で相続人に引き継がれないものをいいます。

ただ相続財産ではないが、相続税の関係から、相続財産から控除できるものもあります。

①お葬式の費用

お葬式の費用は厳密に言えば、亡くなった後に発生する費用で相続財産にはなりません。そのため相続人で分割して払わないといけない、ということもありません。

ただ相続税の計算の際に以下の金額は相続財産から控除することができます。

お葬式関連で控除できる費用

- 火葬や埋葬、納骨をするためにかかった費用

- 遺体や遺骨の回送にかかった費用

- お通夜などにかかった費用

- お寺への読経料

- 死体や遺骨の運搬や捜索にかかった費用

お葬式関連で控除できない費用

- 香典返しのためにかかった費用

- 墓石や墓地の買入れのためにかかった費用や墓地を借りるためにかかった費用

- 初七日や法事などのためにかかった費用

②祭祀財産

お墓やお仏壇、仏具は高価な物でも相続財産にはなりません。

③故人に専属する権利や義務

故人に専属する権利とは例えば生活保護の受給や養育費の請求権、国家資格などです

④受取人指定のある生命保険金

受取人固有の権利のため相続財産にはなりません。

相続 財産について まとめ

相続財産の調査、確定は重要です。相続税の納付後に実はまだまだ財産が残っていた、という場合は追加で申告をしないといけません。負債が多い場合も相続放棄を検討するためにもなるべく早く調べておく必要があります。

何が相続財産になるのか、ならないのか、ここが不明確だと調査のしようもないと思いますので参考にしていただけますと幸いです。

調査後、財産が確定すれば財産目録の作成をします。遺産分割協議でも使用する重要な書類のためきちんと調査して準備しましょう。

ご不安な点がございましたら行政書士寺田裕希事務所までお気軽にご相談ください。

当事務所の業務案内はこちらまで